こんな疑問に私の投資銘柄の結果をもとにお答えします。

この記事を読むと、私が1年間で購入した投資銘柄、各銘柄ごとの利益、投資目的を知ることができます。

この記事は以下の人におすすめです。

金のなる木をつくりたいけど何から始めたらいいかわからない

投資を行ったら、どの程度の利益が出るのか知りたい

FIRE、サイドFIRE(セミリタイア)を目指している

※FIRE…早期リタイア

※サイドFIRE(セミリタイア)…週2勤務など勤務日数を減らした比較的自由な働き方

Contents

【初心者向け】金のなる木を1年間買い続けた資産を公開!

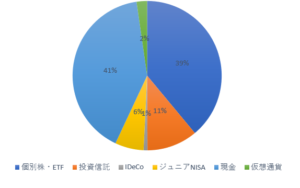

2021年1月19日時点の資産額【約1,460万円】

2021年1月時点の資産額は14,646,165円です。

ポートフォリオは以下になります。

2021年1月時点でトータルの損益は含み益 886,301円です。

ちなみに私の投資スタイルはインデックス投資と高配当株投資です。

インデックス投資…積立NISA,IDeCo,ジュニアNISA

高配当株投資…日々の生活の豊かさアップ

投資目的の詳細は以下になります。

積立NISA…老後2,000万問題解決の為。

IDeCo…老後2,000万問題解決の為。

ジュニアNISA…子供の教育資金確保の為。

高配当株投資…日々の生活資金アップのためなので、余ったら再投資に使う。

金のなる木とは?

金のなる木とは、株の配当金や家賃収入など何もしなくても自動でお金が入り続ける仕組みのことです。

使ってもなくならないお金のため、金のなる木(資産)を増やすことがお金持ちの近道と言われております。

購入銘柄・利益

購入銘柄ごとの利益です。

個別株・ETF

2021年1月時点で保有している個別株・ETFの損益は以下になります。

トータル利益は+532,945円でした。

個別株は高配当株、連続増配株を購入しています。

そして、個別株より高配当ETFの割合を多く購入しています。

投資信託

投資信託は

積立NISA

特定口座への積立

IDeCo

ジュニアNISA

で購入しました。

積立NISA

利益は74,593円でした!

積立金額:毎月33,333円

購入銘柄:eMAXIS Slim 全米株式(S&P500)・eMAXIS Slim 全世界株式(除く日本)

購入期間:1年間

年間利回り:18.6%

積立NISA購入の詳細は【収益報告】積立NISAを1年間続けた利益は?【2020年版】で公開しています。

特定口座の積立

利益は152,031円でした

投資額:約98万

積立額:毎月16,667円

投資銘柄:eMAXIS Slim 全米株式(S&P500)

購入方法:スポットでも購入しました。

楽天カードは5万円まで購入できるので5万円-3万3333円(積立NISA分)=16,667円分を毎月楽天カード引き落とし分として購入しています。

IDeCo

利益は17,149円でした。

積立金額…毎月5,000円(7か月)→12,000円に変更(残り5か月)

購入銘柄…楽天VTI

購入期間…1年間

年間利回り…16.0%

ジュニアNISA

利益は109,583円でした。

購入金額:年間で80万円

購入銘柄:eMAXIS Slim 全世界株式(オールカントリー)

購入期間:1年間

年間利回り:13.6%

仮想通貨

仮想通貨の利益は+33,070円でした。

仮想通貨は今後値上がりすることを期待して、長期保有します。

今は0.1ビットコインしか保有していませんが、今後値下がりしたら買いましていきます。

資産目標は3,000万円!【サイドFIREが目標】

当面の資産目標は3,000万円です。

理由として、月10万の不労所得が得られる金額だからです。

年間利回り4%ならば、3000万×0.04=120万/12か月=10万と仮定します。

私の投資スタイルは

積立NISA,特定口座への積立,IDeCo:老後の積立分→60歳以降は絶対働きたくない。笑

ジュニアNISA:子供の教育資金分を確保!

個別株,ETF:高配当株によるインカムゲインで生活を豊かに!できればセミリタイアも狙う!!

シミュレーション【セミリタイア39歳で達成】

今の資産は約1,460万円です。

ジュニアNISAに優先して資金をいれたいため、ジュニアNISAが廃止されるあと3年間は高配当株の購入が少なくなります。

2021年~2023年の投資スタイル(3年間)

積立NISA,IDeCoは今まで通り合計月6.2万積立

ジュニアNISAに月6~7万積立(年間80万円):積立分はボーナスで相殺

月々余ったお金、配当金等:高配当ETF,個別株購入

2024年~2028年の投資スタイル(5年間)

積立NISA,IDeCoは今まで通り合計月6.2万積立

妻名義でNISA口座開設し、月10万積立(年間120万円):積立分はボーナスで相殺

月々余ったお金、配当金等:高配当ETF,個別株購入

上記積立を実施できると、8年後にはざっくり計算しても1,660万たまる計算です。

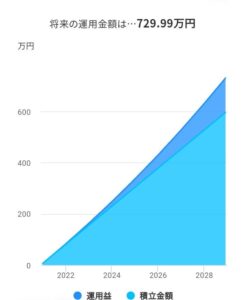

積立NISA,特定口座積立,IDeCo分

積立額;毎月6.2万

積立期間:8年

年間利回り:5%

8年後資産額:約730万

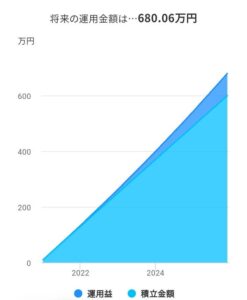

NISA分

積立額;毎月10万

積立期間:5年

年間利回り:5%

5年後資産額:約680万

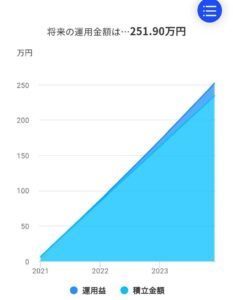

ジュニアNISA分

積立額;毎月6.5万

積立期間:3年

年間利回り:5%

3年後資産額:約250万

730+680+250=1,660万!!(だいぶざっくりです…)

このシミュレーションでいけば当面の目標である資産3,000万を39歳で突破できています。

もちろん、住宅ローンを組むなどの支出の拡大や予定利回り5%通りいかない、IDeCoの資産を混ぜても使えないから意味ない!など懸念点はたくさんありますが、まずはざっくりした計画です。

あと、3000万・セミリタイアはあくまで目標であり、目的は家族でゆとりのある生活を送ることです。

なので、投資資金も無理のない範囲で家族が満足できる生活を維持することを優先していきます。

配当金も必要な時は使っていきます。

金のなる木を買い続けた結果のまとめ

本記事のまとめです。

2021年1月19日時点の資産額約1,460万

トータルの含み益は約88万でした。

金のなる木とは:株の配当金や家賃収入など何もしなくても自動でお金が入る仕組みのことです。

購入銘柄・利益

個別株

トータルの利益は約53万円でした。

投資信託

・積立NISAの利益:74,593円(利回り:18.6%)

・特定口座の積立利益:152,031円(利回り:15.5%)

・IDeCoの利益:17,149円(利回り16.0%)

・ジュニアNISAの利益:10,9583円(利回り13.6%)

仮想通貨

利益:+33,070円

資産目標は3,000万【サイドFIREが目標】

目標は資産3,000万円です。理由は利回り4%で月10万円の不労所得が得られる金額だからです。

投資スタイルは

積立NISA,特定口座の積立,IDeCo:老後の積立分→60歳以降は絶対働きたくない笑

ジュニアNISA:子供の教育資金の確保

個別株,ETF:高配当株によるインカムゲインで日々の暮らしを豊かにする!できればセミリタイアを狙う!

シミュレーション【セミリタイア39歳で達成】

2021年-2023年の投資スタイル

・積立NISA,IDeCo,特定口座の積立は今まで通り月6.2万積立

・ジュニアNISAは月6~7万積立(年間80万)

・余った月々のお金、配当金等は個別株、高配当ETFの購入

2024-2028年の投資スタイル

・積立NISA,IDeCo,特定口座の積立は今まで通り月6.2万積立

・妻名義でNISA口座を開設し、月10万積立(年間120万)

・余った月々のお金、配当金等は個別株、高配当ETFの購入

上記の積立によって8年後に約1,660万たまる計算です。

今の資産と合わせれば3,000万超える予定です。(あくまで予定です…)

もちろん、未来のことなので、複利の計算通りいかない、住宅ローン、教育費など支出が増えるなどこの通りいかない可能性はあります…

今後も毎月コツコツ積立てていきます。少しづつ積み立てればセミリタイアに近づきます。

不労所得をゲットして、好きな職場で好きな時に働ける、好きな環境を手に入れましょう。

楽天市場でふるさと納税をしたら実質1万円貰って返礼品も大量ゲット

【評判・口コミ】SBIネオモバイル証券は使うべき?メリットを解説