こんな疑問をお持ちの方はいませんか?

・iDeCo(イデコ)のメリットは?

・iDeCo(イデコ)のデメリットは?

・iDeCo(イデコ)で節税される金額を教えて!

こんな疑問を実際にiDeCo(イデコ)を半年以上継続している経験からお答えします。

この記事を読むと、iDeCoのメリット・デメリットが分かり、どのくらいの節税効果があるか理解できます。

Contents

83万節税可能!iDeCo(イデコ)のメリット3つデメリット2つ

iDeCo(イデコ)とは?

iDeCo(イデコ)とは個人型確定拠出年金のことです。

自分で金融商品(投資信託、債券など)を決め、毎月掛け金を設定し運用することで60歳以降の年金を自分で作る制度です。

iDeCo(イデコ)のメリット3つ【節税効果が絶大】

iDeCo(イデコ)は節税効果がとにかく大きいです。結論から言うと私の場合、83万5200円も税金を払わなくてよくなります。

節税効果を受けれる3つのメリットをお伝えします。

毎月の掛け金が所得控除対象

毎月の掛け金が所得控除対象になります。

つまり、所得税・住民税が節税できます。

こんな疑問があるかと思うので、私をモデルケースとして節税金額を算出します。

iDeCoの公式サイトから簡単にシュミレーションができるので、今回はこちらの「かんたん税制優遇シュミレーション」サイトを使います。

今回の条件は、以下で進めます。

年収600万円

年齢31歳

掛け金12,000円(企業年金がある会社員の上限額)

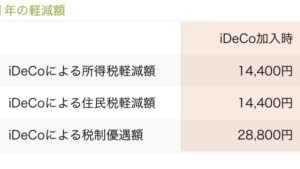

29年間の税額軽減額はなんと835,200円です!!

1年間で所得税14,400円、住民税14,400円、計28,800円軽減されます。

(28,800円/年×29年=835,200円ですね)

分配金などの運用利益が非課税

iDeCo(イデコ)は運用利益が非課税です。

本来であれば、投資信託の運用益や分配金などには約20%も税金がかかります。

それが全くかからなくなります。

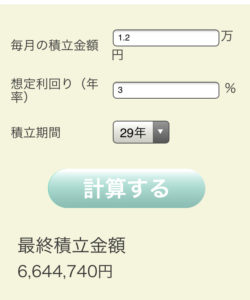

具体的には先ほどの運用結果を参考に考えてみましょう。

月額12,000円を年利3%で29年間運用した場合の最終積立金額は

6,644,740円となります。

引用:金融庁資産運用シュミレーション

運用益は

6,644,740-4,176,000(元本)=2,468,740円です。

この金額が仮に特定口座(通常の口座)で行っていたら税金がとられるため

2,468,740×0.2(税率約20%として計算)=493,748円

つまりiDeCo(イデコ)でないと同じ資産運用なのに約50万も税金でとられてしまうのです。

運用益に税金を支払いたくない方はiDeCo(イデコ)での資産運用がおすすめです。

受け取り金額が一定額まで非課税

受け取り金額が一定額まで非課税となります。

受け取り方法は3パターンあります。

一時金一括受け取り

年金として受け取る

一時金+年金の併用で受け取る

一時金一括受け取りの場合

一時金一括受け取りの場合は、一定額まで税金がかからない控除枠があります。

| 積立年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×積立年数 |

| 20年超 | 70万円×(積立年数-20年)+800万円 |

では先ほどのシュミレーションをもとに29年積立、一時金6,644,740で考えてみます。

退職金控除額は、70万円×(29年-20年)+800万円となるので1430万まで非課税です。

と思うかもしれませんが、本業の退職金が含まれていません。

本業の退職金が1430万-664万=766万以上ある場合は課税されてしまうのです。

年金受け取り

iDeCoの資産を分割して受け取ると公的年金扱いとなり、「公的年金等控除」となります。

そのため65歳未満の方は年間70万円まで、65歳以上の方は年間120万円まで非課税です。

一括一時受け取り+年金受け取り

上記で説明した2つの受け取り方法を合わせることが可能です。

運用資産644万、退職金1,000万、退職所得控除1,430万の場合は課税対象が234万円となります。

そのため、一括一時受け取り金額は766万円、公的年金で60歳から毎年70万円受け取ることですべて非課税となります。

iDeCo(イデコ)のデメリット2つ

60歳まで受け取りができない

何度か出てきていますが、iDeCoは60歳まで受け取りができません。

つまり、本当にお金が必要なときに引き出せない可能性がでてくるのです。

節税効果を考えると積立可能金額を満額設定することが一番いいですが、決して無理のない積立が必要です。

特に若ければ若いほど今後の人生でどんなことがおきるかわからないですからね

運用するのに手数料がかかる

運用するのに手数料が発生します。

有名証券会社の手数料は以下になります。

| 証券会社 | 加入 | 口座維持費 |

|---|---|---|

| SBI証券 | 2,829円 | 171円/月 |

| 楽天証券 | 2,829円 | 171円/月 |

| 松井証券 | 2,829円 | 171円/月 |

初年度で2,829+171×12=4,881円、2年目から171×12=2,829円かかります。

私の場合、年間14万4000円(12000円×12ヶ月)積立てているので

年間3%運用益があれば初年度で144,000×0.03=4,320円のため、2年目以降は実質無料です。

iDeCo(イデコ)を始めるなら大手ネット証券会社で始めよう

iDeCoを始めるなら大手ネット証券会社、具体的にはSBI証券か楽天証券がおすすめです。

なぜなら、「口座管理料が無料であること」「投資信託の手数料が安いこと」「優良な投資信託が多いこと」が挙げられるからです。

口座管理料が無料

上記デメリットで記載した加入時手数料2,829円は国民年金基金連合会へ、口座維持費は171円は国民年金基金連合会と信託銀行に支払います。

この金額はどの金融機関でも同じように支払う必要があります。

その他にも口座管理料という名目で金融機関によってはさらに月額500円など手数料を支払わせようとします。

無駄なお金を支払う必要のない証券会社を選びましょう。

投資信託の手数料が安い・優良な投資信託が多い

SBI証券は信託報酬がかなり安い水準のインデックス型投資信託が多いです。

ぼったくり信託報酬には年間1%などヤバいのもあれば、

SBI証券のSBIバンガード・S&P500インデックスファンドみたいに有名指数であるS&P500に連動しているのに年間の信託報酬が0.09%という優良商品もあります。

iDeCo(イデコ)を始めていない方はまずは資料請求(SBI証券 個人型確定拠出年金)をしてみましょう。

証券口座を開設していない方はSBI証券の資料請求をどうぞ。

iDeCo(イデコ)のメリット・デメリットまとめ

iDeCoのメリット・デメリットは理解できましたか?本記事のまとめです。

iDeCo(イデコ)とは?

自分で金融資産(投資信託・債券など)を決め、毎月掛け金を設定し運用することで60歳以降の年金を自分で作る制度のことです。

iDeCo(イデコ)のメリット3つ【節税効果が大きい】

毎月の掛け金が所得控除対象

分配金などの運用利益が非課税

受け取り金額が一定額まで非課税

iDeCo(イデコ)のデメリット2つ

60歳まで受け取ることができない

運用に手数料がかかる

口座開設は大手ネット証券(SBI証券か楽天証券)がよい

年収600万、月12,000円積立、29年間継続で節税金額約83万円、年3%増の運用で運用益が約246万円となります。運用益にも税金がかからないとすると節税金額は132万になります。

若ければ若いほどいいのでまだiDeCoを始めていない20~30代の方はこの機会にぜひどうぞ。