・iDecoで購入している銘柄を知りたい!

・iDecoを続けた場合のシミュレーションを知りたい!

こんな疑問を1年以上iDecoを続けている私の実体験をもとにお答えします。

この記事を読むと以下がわかります。

iDecoを1年以上続けた場合の運用結果が分かります。

私が購入している銘柄・購入理由が分かります。

iDecoを購入し続けた場合のシミュレーション結果が分かります。

iDecoの積立てが途中でできなくなった場合の対応が分かります。

Contents

【38%増】iDecoの運用結果を公開!【1年以上積み立てた】

iDecoとは

iDecoとは、国が創設した個人型年金制度です。

例えば毎月決まった金額(5,000円から)を60歳まで積み立てて、節税しながら老後に備える公的制度です。

正式名称は個人型確定拠出年金(愛称:iDeco(イデコ))といいます。

引用元:楽天証券

こちらの記事でメリット・デメリット含め説明しているので、気になる方はどうぞ。

83万節税可能!iDeCo(イデコ)のメリット3つデメリット2つ

iDecoを1年積立てた結果

運用結果【+36,385円】

2021年5月時点で運用結果は+36,385円でした。

運用利回りは驚異の38.47%です。笑

毎月の積立金額

購入金額は月に1度、上限の1万2千円を積み立てています。

(会社員、企業年金ありの場合)

積立金額を増やした理由は以下になります。

毎月の支払いを1万2千円まで増やしても問題なかったから

節税効果ももっと受けたかったから。

投資金額が多い方が、手数料(171円/月)>運用利回りとなる可能性が減るから。

積立額が5,000円と12,000円では節税金額が結構違います。

毎月5,000円積立の場合は、節税金額は12,000円/年です。

引用元:楽天証券

毎月12,000円積立の場合は、節税金額は28,800円/年です。

引用元:楽天証券

30年間積立てたらその差は(28,800-12,000)×30=504,000です。

節税金額で約50万も違ってくるのは大きいですね。

ちなみに節税シミュレーションの条件は以下で行っています。

年収600万

積立期間30年

会社員

企業年金あり

購入銘柄

みんな大好き楽天VTI(楽天・全米株式インデックスファンド)です。

購入理由は以下になります。

アメリカ市場は歴史上、右肩あがりだから。

アメリカインデックス投資は20年以上保有していれば元本割れしない統計があるから。

アメリカの人口は右肩上がりの為、市場が衰退することは考えにくいから

楽天VTIはアメリカ株式市場のほぼ100%をカバーする約3,500銘柄で構成されており、大型株から小型株まで幅広く構成されているから

管理手数料が安いから

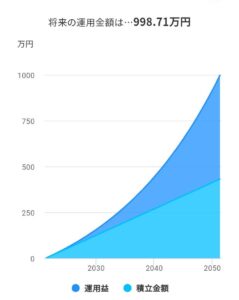

iDecoを30年間続けた場合のシミュレーション

毎月1.2万円を30年間、年利5%で運用すると約1,000万になります。笑

引用元:楽天証券

60歳まで引き出すことができないから、積立額は上限でなくても無理のない範囲で積立てましょう。

iDecoを途中で積み立てられなくなったらどうする?

iDecoは原則解約ができません。

そのため、掛け金を払うことができないときは減額か支払い停止を行います。

減額…毎月の掛け金を少なくする

支払い停止…毎月の掛け金をなくし、それまで積立てた金額を運用する

なので、支払い停止より減額のがおすすめです。

できれば減額しないような無理のない金額設定が大事です。

iDecoのまとめ

本記事のまとめです。

iDecoとは…個人型年金制度です。毎月決まった金額を60歳まで積み立てて、節税しながら老後に備える制度です。

iDecoを1年積み立てた結果

運用結果:+36,385円

運用利回り:38.47%

毎月の積立額:1万2千円/月

購入銘柄:楽天VTI(楽天・全米株式インデックスファンド)

iDecoを30年続けた場合のシミュレーション

毎月1.2万円を30年間、年利5%で運用すると約1,000万になります。

iDecoを途中で積立てられなくなったらどうする?

減額か支払い停止を行います。

個人的には積立NISAを満額やっている人は次にiDecoをやればいいと思っています。

年金が確実に足りなくなる老後に備えて、今のうちに自分で老後資金を作るしかないですよね。

【収益報告】積立NISAを1年間続けた利益は?【2020年版】

【成果あり】ジュニアNISAを9か月以上積立てた結果を公開!