・ジュニアNISAで購入している銘柄は?

・ジュニアNISAで教育資金を貯められるの?

こんな疑問を実際に9カ月以上ジュニアNISAを購入し続けている私の体験をもとにお答えします。

この記事を読むと以下がわかります。

9カ月以上ジュニアNISAを積み立てた場合の運用益

実際に購入している銘柄

購入のタイミング

子供の教育資金が確保できるかのシミュレーション

Contents

【成果あり】ジュニアNISAを9カ月以上積立てた結果を公開!

ジュニアNISAとは

ジュニアNISAとは「少額投資非課税制度」といい、以下の内容になります。

| 利用できる方 | 日本在住の0~19歳の方 |

|---|---|

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡金 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 毎年80万円 |

| 投資期間 | ~2023年まで(2021年現在で最大240万円投資可能) |

ジュニアNISAを9か月以上積立てた結果

運用益【+220,039円】

私のジュニアNISAの含み益は+220,039円です。(2021年5月7日現在)

詳細は以下になります。

購入金額の合計:99万5千円

評価額:121万5,039円

購入頻度:基本的に月1回

購入金額:毎月なるべく均等に購入。直近では月6万5千円購入

購入銘柄

購入銘柄はみんな大好き「eMAXIS Slim 全世界株式(オール・カントリー)」です。

購入理由は以下です。

子供の教育資金なので、なるべくリスクが分散できる銘柄がよかった

10年以上保有する予定なので、統計上元本割れしない銘柄がよかった

今はアメリカ株が圧倒的にパフォーマンスがいいが、今後どの国のパフォーマンスがよくなるかわからないから。

手数料が安い

世界的にみると人口は増加するので全世界株のパフォーマンスが後退することが考えにくいから

ジュニアNISAを続けた場合のシミュレーション【教育費がたまる】

私なりにジュニアNISAで教育資金がたまるかシミュレーションをしました。

結論、私は教育資金をジュニアNISAでためていきます。

条件は以下で考えます。

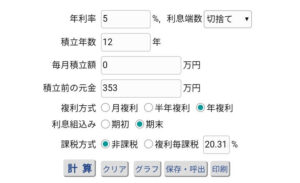

年間利回り:5%(eMAIXS Slim 全世界株式(オールカントリー)の平均利回りが5.97%の為)

運用期間:12年(うちの子が18歳になるまでで想定)

運用資金:320万(2020年~2023年、毎年80万投資したと仮定)

毎年80万を年利5%で4年間、計320万運用したシミュレーション

運用金額は353.08万円になります。なんと+10.4%上昇している結果となります!

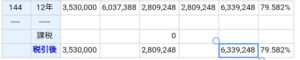

4年後に増えた353万を12年間 年利5%で運用した場合

運用金額は約633万になります。なんとなんと+79%上昇している結果となります。

大きくお金がかかる高校・大学の目安が以下になります。

高校の教育資金:公立約140万・私立約300万

大学の教育資金:私立理系約540万・私立文系約400万

そのため私は子供手当(15年間で約200万)を高校の資金にします。そしてジュニアNISAを大学の資金にする予定です。

上記の金額を考えると高校・大学の資金が全然足りなくなることはないかなーと思っています。

今年からジュニアNISAを始めるシミュレーション

教育資金はたまるかと思います。

条件は以下で考えます。

資金は240万(80万×3年間)

年利5%

運用期間は計18年間

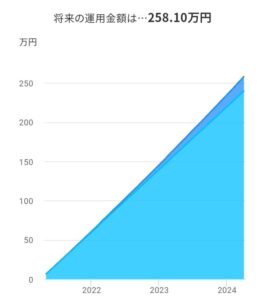

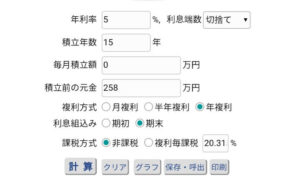

まず80万を3年間運用すると、結果258万になります。(始めた時期によって若干変わりますが…)

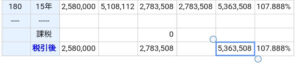

この258万を15年間運用すると、約536万になります。

資金は2倍以上になるし、大学の資金には十分ですよね。

ジュニアNISAに投入する資金はどこから?

基本はボーナス分を毎月分割して投資しております。

私の今年のボーナス+決算賞与で160万は超えると思っています。

今年の決算賞与:40万

去年の夏ボーナス:55万

去年の冬ボーナス:80万

計175万(手取り)

今年も去年並みにもらえれば子供2人分のジュニアNISA分が確保できます。

ボーナスが足らない場合は

配当金:年間約17万(手取り)

子供手当:年間30万(手取り)

毎月の貯金分

を使っていこうかと考えています。2023年までは子供手当金からでも資金を捻出し、ジュニアNISAを優先的に積み立てていきます。

ジュニアNISAのまとめ

本記事のまとめです。

ジュニアNISAとは…子供が18歳になるまで最大240万円(2021年現在)分、非課税で投資できる制度。

ジュニアNISAを9か月以上積立てた結果

運用益:+220,039円

利回り:+22.1%

投資期間:9か月

投資金額:99万5千円

評価金額:121万5,039円

購入タイミング:基本月1回

購入金額:毎月なるべく均等に購入。直近では6万5千円。

購入銘柄

eMAXIS Slim 全世界株式(オール・カントリー)

ジュニアNISAを続けた場合のシミュレーション【教育費がたまる】

毎年80万を年利5%で4年間、計320万運用した結果、約353万になります。その353万を12年間、年利5%で運用すると約633万になります。

公立高校の教育費:約140万、私立高校の教育費:約300万

大学文系の教育費:約400万、大学理系の教育費:約540万と考えるとカバーできるのではないでしょうか?

2021年からジュニアNISAを始める場合

80万×3年=240万を年利5%で3年間運用すると約258万になります。

258万を年利5%で15年運用すると、約536万になります。

ジュニアNISAに投資する資金はどこから?

基本はボーナスからです。しかし、ジュニアNISAは2023年までしか使えないので優先して積み立てていきます。

資金が足りなければ、配当金や子供手当金に手をつけます。

ジュニアNISAは2023年までしか投資できず、非課税で運用できるお得な制度です。

運用益が300万あっても、課税されたら20%の60万も取られるので、損でしかないですね。

日にちが経過するにつれ、投資金額が下がるので、早めに投資して子供の教育費を確保しましょう!