積立NISAについてこんな疑問をお持ちの方はいませんか?

・積立nisaのメリット・デメリットを教えて。

・積立nisaはどこの会社で口座開設すべき?

こんな疑問を積立nisa、一般nisaを1年以上継続した実体験をもとにお答えします。

この記事を読むと積立nisaとは何か?積立nisaを始めることのメリット・デメリットが分かります。

積立nisaを始めていない方・積立nisaを知らない方におすすめの記事です。

Contents

積立nisaのメリット5つデメリット4つ【20%も節税できる】

積立nisaとは?

積立nisaとは少額投資非課税制度のことです。

以下のポイントを押さえておけば大丈夫。

年間の非課税投資額は40万円まで(1ヶ月あたり33,333円)

非課税の期間は最長で20年間(最高投資額は800万円)

購入できる商品は投資信託がメイン

投資方法は積立のみ(1ヶ月〇〇万円積み立てていく等)

積み立てた金額の引き出しはいつでも可能

非課税分は証券会社が自動で計算してくれるので面倒な手間はかからない

年間40万円までなら本来利益に対して引かれる税率約20%がかからない制度です。

| 1年間の利益(売買益,配当金など) | 受け取り金額 | |

| 普通の口座(特定口座) | 10万円 | 約8万円(税率20%のため) |

| 積立nisa | 10万円 | 10万円 |

積立nisaのメリット5つ

年間の売買益・分配金が非課税

最大のメリットは年間の利益(売買益・分配金)が非課税なことです。

なぜなら税金を払わないことで自分の取り分が増えるからです。

上記でも記載した通り、年間の売買益・分配金に対する税率は約20%なので年間の利益が10万円の場合、nisa口座を開かないだけで約2万円も損をしてしまいます。

私の場合、2019年の実績では売買益が6万円出たので、nisa口座でなかったら約1.2万円も損していました。

(売買益が出た取引が1年以上前で記録が残っていないので累計の実現損益を貼っておきます。nisaも特定口座も合わせた2019年1月~2020年3月までの実現損益です)

積立方式だから手間が全くかからない

毎月の積立方式なので、手間がかかりません。

なぜなら一度設定しておけば、自動で口座から引き落としてくれるからです。(もしくはクレジットカード払い)

私を例にすると

毎月33,000円を投資信託に積み立て

33,000円は月末にクレジットカード払いにして月の請求額に加算

上記のように、自動で全部やってくれるので手間は全くかかりません。

積立方式だから失敗しにくい【ドルコスト平均法】

積立方式だから初心者も失敗しにくいこともメリットです。

なぜなら、長期的に毎月一定額を買い付けるため高値づかみのリスクを避けられるからです。

毎月一定額の資金で金融商品を購入し、高値掴みリスクを分散する方法をドルコスト平均法と呼ばれれています。

ドル・コスト平均法とは、株式や投資信託などの金融商品の投資方法の1つ。金融商品を購入する場合、一度に購入せず、資金を分割して均等かつ定期的に継続して投資する。(引用:Wikipedia)

投資のプロに任せるから初心者も安心

投資のプロ(投資信託・ファンドなど)に任せるので精神的に安心です。

なぜなら、個人で多額の投資をしていると心配がつきないからです。

私も個別株1銘柄に100万くらい投資していた時がありました。個人的には十分企業研究をして割安株だから購入を決めていました。

しかし、株価が100円下がり、含み損が10万増える状況に耐えられなかったのです。笑

期間にして1週間。笑

精神が強い人や自分の分析に自信がある人、余剰金がふんだんにある人はいいと思いますが、私はこのまま株価が暴落し、大損するのではないか…としか考えられませんでした。

私と同じ考えをお持ちの方は投資信託の方がおすすめです。

20年間の長期投資が可能なので複利の効果が大きい

積立nisaは複利の効果が大きいこともメリットです。

なぜなら、20年間非課税の長期投資を基本としているからです。

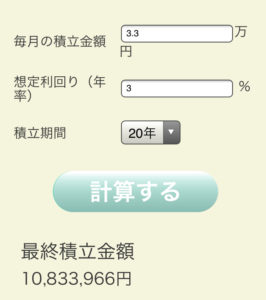

以下の条件でシミュレーションをしてみます。

毎月の積立額33,000円

積立期間20年間

想定利回り3%

累計投資金額(元本)は33,000×12×20=792万円です。

(引用:金融庁 資産運用シミュレーション)

シミュレーション結果は約1083万円です。その差は約291万円です。

投資するだけで約291万円を得し、積立nisaにすれば税金分の約58万円も支払う必要がありません。

積立nisaのデメリット4つ

元本は保証されない

当然ですが元本は保証されません。

なぜなら、自己責任の投資だからです。

特に2020年4月現在はコロナウイルスの影響で私も含み損になっております。

しかし、長期運用の強みで最終的にプラスになっていれば問題ありません。

投資対象の投資信託の本数が少ない

積み立てnisa対象の投資信託は金融庁が選んだ約180本しかありません。

日本国内にある約6000本の投資信託と比較すると3%しかありません。

選べる投資信託の数は少ないのですが、

初心者にとっては、

選択肢の幅が減り、迷い過ぎない

金融庁が選んだ投資信託なので、ぼったくりが少ない

とプラスに考えましょう。

1年間の非課税投資額が40万円以下でも翌年に繰り越しはできない

年間40万円以下の投資でも翌年に繰り越しはできません。

毎年40万円投資・積み立てをして、非課税投資額を余すことなく使いましょう。

せっかくの非課税枠がもったいないですからね。

私は毎年33,333×12=39万9996円の積み立てを継続中です。

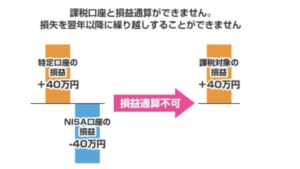

積立nisaは損益通算の対象外

損益通算の対象外もデメリットです。

なぜなら、本来払うべきでない税金を払う可能性があるからです。

損益通算とは、一定期間の利益と損失を相殺することです。

例えば、特定口座の年間利益が+40万円、nisa口座の年間利益が-40万円でも、相殺されず、特定口座の40万円の約20%が税金として徴収されます。

(引用:金融庁ホームページ)

けど、デメリットを上回るメリットがあるから仕方がない!

積立nisaの口座を開設する会社は?【楽天証券】

おすすめは楽天証券の口座です。

理由は以下の2点です。

取引手数料がネット証券内でトップクラスに安い

楽天ポイントがとにかく貯まる

積立nisaで楽天ポイントが貯まる

積立nisaで楽天ポイントがざくざく貯まります。具体的には以下があります。

毎月の引き落としを楽天カードで支払うことで購入額の1%付与

楽天銀行と連携するハッピープログラムにエントリーすると毎月の投資信託残高10万円ごとに4ポイント付与

ハッピープログラムは株式の取引手数料100円ごとに1ポイント付与

毎月ポイントを使用するポイント投資を行うと(ポイント+現金、もしくはポイントだけで毎月500円以上投資)楽天市場でお買い物のポイント付与が+1倍付与

積立投資で年利3%、楽天ポイントで年間1%付与されれば実質運用利回り4%ですからね。特に20年間という長期運用するのでトータルのポイントは無視できませんよね。

私はポイントを無視できなかったのですが、この記事を読んで下さっているあなたはどうでしょうか?

積立nisaのまとめ

積立nisaのメリット・デメリットについて理解できましたか?本記事のまとめです。

積立nisaとは年間40万円までの投資であれば売買益・分配金にかかる約20%の税金がいらない制度です。

積立nisaのメリット5つ

年間の売買益・分配金が非課税

積立方式だから手間がかからない

一定額の積立方式だから失敗しにくい

投資のプロに任せるから初心者も安心

20年間の長期投資が可能なので複利の力が大きい

積立nisaのデメリット4つ

元本は保証されない

投資対象の投資信託の本数が少ない

投資額が年間40万円以下でも翌年に繰り越されない

損益通算の対象外

口座開設のおすすめは楽天証券…理由は取引手数料の安さと楽天ポイント還元の大きさ

お金を増やしたい!けど手間はかけたくない!という方はぜひ積立nisa始めてみて下さい。